Hur skapar man en DCF värderingsmodell?

DCF modell mall – steg för steg

Denna guide beskriver hur du skapar en DCF värderingsmodell steg för steg.

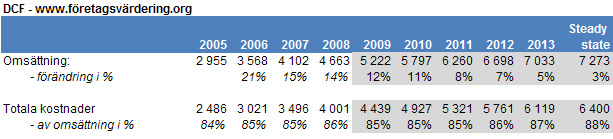

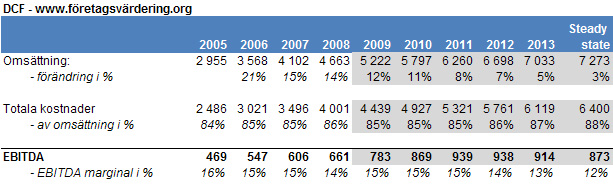

1. Omsättning och tillväxt

Bedöm den organiska omsättningstillväxten för de kommande fem åren baserat på:

- Tidigare års utfall

- Ledningens prognos

- Baserat på marknadstillväxt

- Egen bedömning av rimligheten i prognoserna

Prognosperioden är gråmarkerad. I detta fall planades tillväxten långsamt ut eftersom marknadens tillväxtpotential bedömdes som ganska liten. Ledningen har tidigare uttalat sig om en tillväxt mellan 15 och 7%.

Omsättningstillväxten kan t.ex. delas ned per affärsområde eller produkt osv.

I steady state växer företaget med landets genomsnittliga BNP. I detta fall 3%.

2. Kostnader och lönsamhet

Uppskatta företagets framtida lönsamhet genom:

- Historiskt utfall

- Ledningens prognos

- Långsiktig lönsamhet i branschen

- Egen bedömning av vad som kan vara rimligt

Detta kan göras olika detaljerat och per olika delposter såsom personalkostnader, varukostnader osv. I detta exempel gör vi det enkelt för oss.

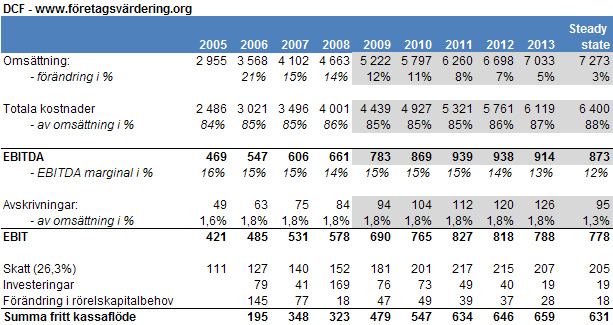

Kostnaderna verkar följa omsättningen till stor del, vilket vi kan använda oss av i vår framtida analys. Samtidigt lovar Vdn att 2008 var ett dåligt år och att lönsamheten kommer att förbättras. Vi tror inte att lönsamheten tillåts vara så här hög in i steady state, och korrigerar ner denna nivå mot en långsiktig nivå.

Nu ser det vi kommit fram till ut enligt nedan:

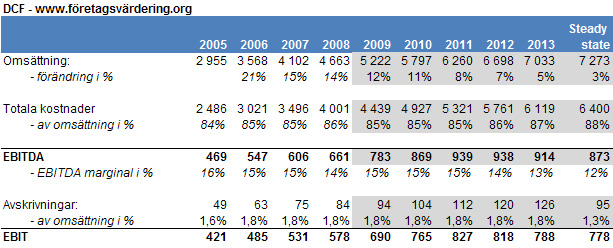

3. Avskrivningar och EBIT

Nu måste vi uppskatta företagets avskrivningar för att kunna komma ner på EBIT nivå. Avskrivningar kan man uppskatta på minst två sätt. Antingen genom att sätta i relation till omsättningen eller till de materialla anläggningstillgångarna och försöka uppskata huruvida dessa kommer att växa in i framtiden. I vår analys nedan så hade vi ”turen” att se att avksrivningarna följde omsättningen väldigt väl över åren och vi valde därför att fortsätta med samma nivå.

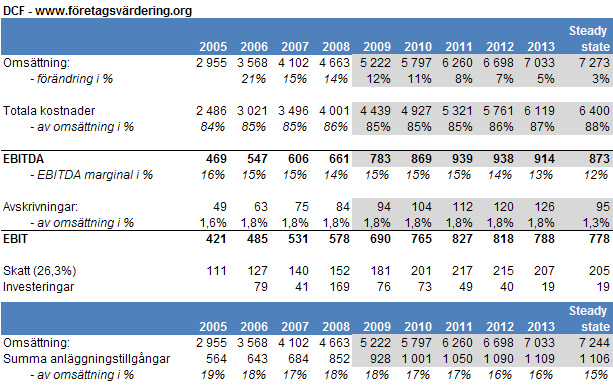

4. Skatt

Skatten är relativt enkel att räkna ut. Där tar vi helt enkelt bort 26,3% av EBIT.

5. Investeringar/ CAPEX

För att beräkna ut företagets framtida investeringar, analyserar vi historiska värden. Detta görs genom att jämföra värdet på företagets materiella tillgångar i förhållande till försäljning i detta fall. Samtidigt får vi göra en bedömning huruvida företaget kommer att investera kraftigt/ genomföra förvärv eller liknande. Ett förvärv skulle man t.ex. kunna se som en investering. I detta fallet räknar vi med en stabil tillväxt enligt tidigare värden.

Investeringarna har följt de materiella anläggningstillgångarna väl och har uppgåt till ca 18% av omsättningen. Tack vare att det varit så stabilt, så har vi valt att utgå från detta, men bedömer att företagets investeringsbehov över tid kommer att minska med ca 0,5% per år. I steady state använder vi oss av samma investeringssumma som året innan.

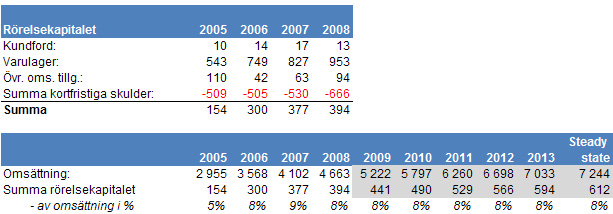

6. Rörelsekapitalet

När du räknar ut rörelsekapitalet tar du kortsiktiga fordringar genom kortsiktiga skulder. I detta fall tar vi kundfordringar, varulaget och även övriga omsättningstillgångar minus summan av kortsiktiga skulder. Övriga omsättnigstillgångar måste du först kolla i årsredovisningen, vad det är för något. Om det uppfyller kraven, att det krävs för att driva företagets verksamhet, då skall posten inkluderas. Summan av kortsiktiga skulder innehåller t.ex. leverantörsskulder, men kan även innehålla andra krediter som inte är räntebärande och som krävs för att driva företaget. Ibland brukar man även räkna med en liten del av kassan i rörelsekapitalet, eftersom detta ibland krävs för att driva ett företag.

Om summan av rörelsekapitalet hade blivit negativt, hade det betytt att företagets leverantörer ”betalar” för att driva verksamheten. Vanligt vid t.ex. förskottsbetalning osv.

I denna övningen så följde rörelsekapitalet omsättning väl över perioden. Därför valdes att rörelsekapialet skulle följa omsättningen med 8% in i evigheten.

7. Summering av fritt kassaflöde

Efter justeringen för förändringen av kapitalbehovet (dvs. 2007 års rörelskapital – 2006 års rörelsekapital) är det nu möjligt att räkna fram det fria kassaflödet. Detta görs genom att utgå från EBITDA och därefter korrigera för skatt, investeringar och rörelsekapital. Nu finns alla siffror som vi behöver för att kunna genomföra kassaflödesvärderingen.

8. Värderingsdatum och diskonteringsfaktor

Värderingsdatum – I denna modellen värderas företaget från den 1:a januari 2009 så då väljs 1 som diskonteringsvärde, för det första året. Hade vi valt att värdera företaget från och med den 1 juli, så hade diskonteringsvärdet startat på 0,5 istället.

9. WACC och avkastningskrav på eget kapital

För att räkna ut WACC krävs en rad antaganden. Nedan följer en redovisning för varje ingående post.

Antaganden:

- Avkastningskrav på eget kapital = riskfri ränta + systematisk riskpremie * Beta + småbolagspremie

- g = Svensk genomsnittlig BNP tillväxt per år (2,0) plus inflation genomsnittlig inflation (1,4) = 3,4%

- BNP

- Inflation

- Skatt = 26,3%

- Riskfri ränta = 3,57% – 10 års löptid på svensk statsobligation

- Systematisk risk premie = 4,3%

- Småbolagspremie = 5%

- Beta

- Skuldsättningsgrad =0,2 – Normalt mellan 0,1 och 0,2 – annars tar man marknadsvärdet på eget kapital genom skulder

- Låneränta = 6,0% – Vad ett företag klarar av att låna upp i för ränta – på företagsobligationsmarknaden

- WACC = Enligt uträkning 10,5%

10. Gordons formel

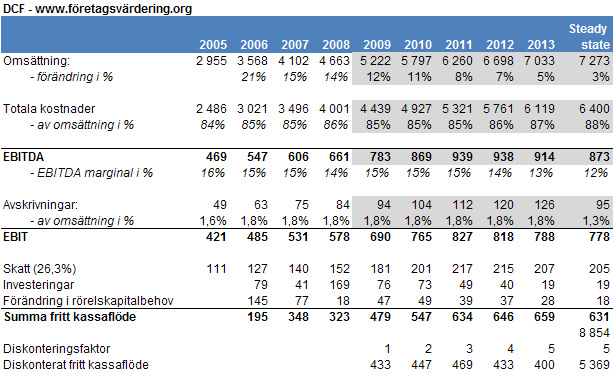

Räkna fram kassaflödet i evigheten. Dividera det fria kassaflödet för steady state med det uträknade värdet på WACC minus tillväxtantagandet i evigheten, dvs 3,4%. Detta ger i exemplet: 631/(10,5%-3,4%)=8 854. Se nästkommande bild.

11. Applicera WACC och räkna ut företagets Enterprise Value (EV)

Diskontera därefter varje års fria kassaflöde (inom prognosperioden) med (1+ WACC) upphöjt till diskonteringsfaktorn. För år 1 ser det ut enligt: (fritt kassaflöde år 1)/((1+WACC)^1) och för år 2 ser det ut enligt: (fritt kassaflöde år 2)/((1+WACC)^2). För steady state diskonteras det tidigare framräknade evighetsvärdet med WACC och gällande diskonteringsfaktor. Därefter, summera det diskonterade fria kassaflödet och du har fått fram värdet på företaget! Om du därefter dividerar med antal aktier bolaget har får du ut värdet per aktie.

12. Ladda hem DCF modell

Här kan du ladda hem denna dcf modell/ mall som använts vid uträkningen. Företaget i exemplet är Clas Ohlson.

Ladda hem detta dokument i PDF format

Var det här svaret till hjälp?

|

UC Företagsvärdering Vet du vad ditt företag är värt? Eller har du behov av att kontrollera värdet på ett annat företag? |